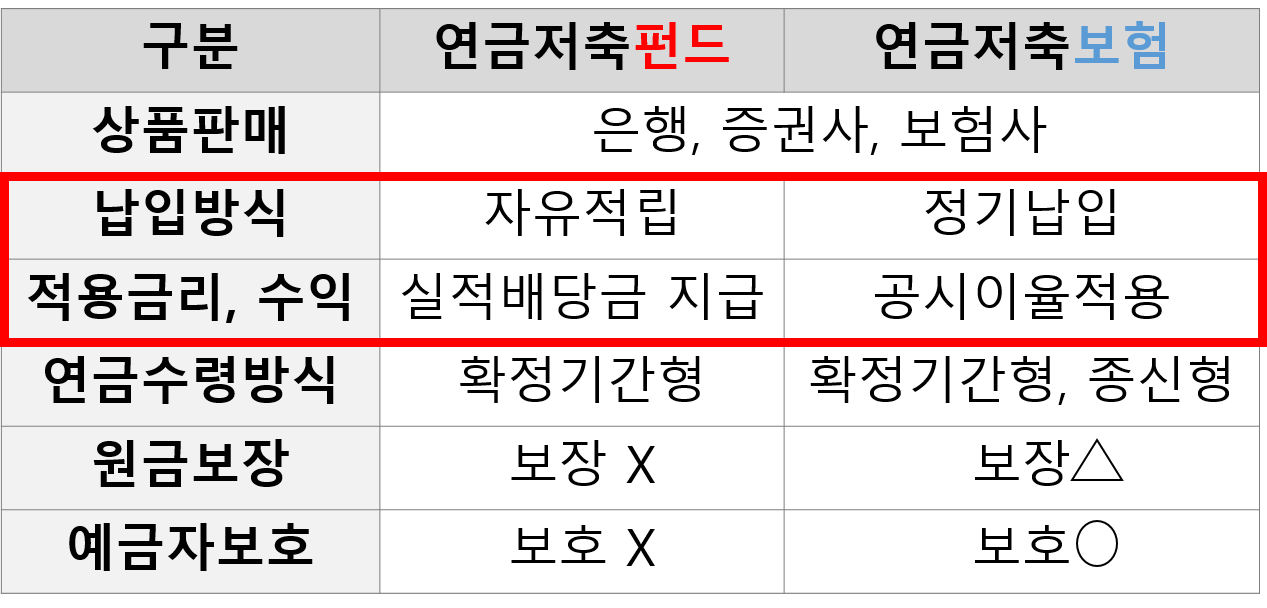

연금저축펀드는 일반적으로 장기간 운영되어야 하므로 장기적인 변동을 견딜 수 있는 자금은 물론 일정한 금융지식과 시장동향을 이해할 수 있는 능력이 필요합니다. 따라서 다음과 같은 단점이 있다. 투자 위험: 연금저축펀드는 투자금 손실 가능성이 있으며, 특히 펀드가 투자한 주식, 채권의 시세가 급락할 경우 투자금액의 일부 또는 전부가 손실될 수 있다. 수수료: 연금저축펀드를 운용하는 금융회사 투자펀드로부터 일정 비율의 수수료를 받습니다. 이러한 수수료는 펀드의 수익률을 감소시킬 수 있습니다.장기 운용: 연금저축펀드는 일반적으로 장기간 운용되기 때문에 투자자가 일정 기간 동안 자금을 인출하기 어려울 수 있습니다. 따라서 자본이 급히 필요한 상황에서는 금융이해력이 어려울 수 있습니다. 직접 투자하는 투자자와 달리 연금저축펀드는 금융시장 동향 및 투자전략에 대한 이해가 필요합니다. 이렇게 하지 않고 투자하면 투자 위험이 높아지고 기대한 수익을 얻지 못할 수 있습니다. 금액, 세제 혜택을 받더라도 최대 공제 한도는 이러한 제한으로 인해 세제혜택 내에서만 가능하므로 세제혜택을 충분히 누리지 못할 수도 있으니 연금저축펀드 선택 시 본인의 금융지식을 충분히 고려하여 재무 상황, 투자 계획 및 전략을 수립합니다.

'추천 관련글,

")