안녕하세요 여러분 폭망하는 잠재적 부자인 저는 오늘도 이 자리에 섰습니다. . 며칠 늦어서 은행규제규정 등 5개 규정에 대한 개정안을 정리하겠습니다. 내가 왜 항상 정리하느라 며칠 늦는지 다들 아시다시피! ! 자율 학습을 위한 것임을 이해해 주시기 바랍니다.

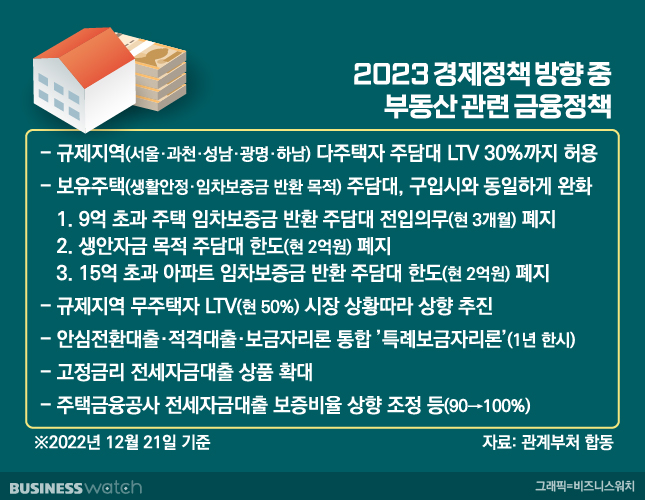

그럼 주요 수정사항을 살펴보겠습니다.다주택자 규제 지역에서 허용되는 모기지

먼저 가장 중요한 포인트! !

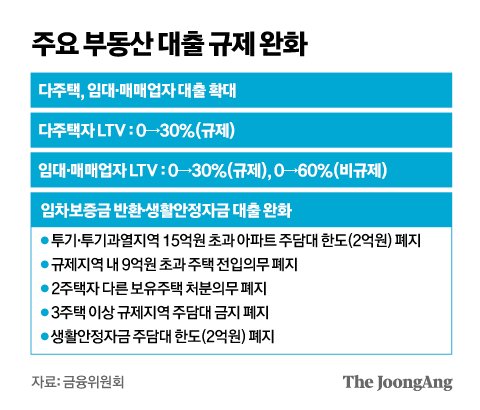

동시에 통제 구역에서 주택을 구입할 때 많은 가족이 모기지가 전혀 없습니다. 규제 지역의 다주택자 모기지는 이제 30% LTV로 완화됩니다. 즉, 강남, 서초, 송파, 용산에 집을 사고자 하는 다가구가구는 주택담보대출을 받을 수 있게 된다.임대, 딜러, 모기지 허용

임대 및 판매 비즈니스에 대한 모기지 규칙이 완화됩니다. 통제 지역은 30%, 비 통제 지역은 60%입니다. 보증금 환급 목적의 대출 경감 임차보증금(열쇠보증금) 반환 목적의 주택담보대출에 대한 각종 규제도 완화된다. 지금까지 15억 원 초과 아파트의 주담보대출은 2억 원으로 제한됐으며, 규제지역 내 주택은 9억 원 이상은 의무적으로 입주해야 했다. 주택이 2채인 가정은 모기지를 처리할 때 기존 주택을 처리해야 할 의무가 있습니다. 물론 주담보대출이 없는 주택이 3채 이상일 경우 현재는 모든 제한이 해제되어 LTV와 DSR 범위 내에서 대출이 가능하다. 민생자금 주택담보대출 한도를 해제하고 민생자금 원금대출 한도를 해제한다. 한편 한도는 2억원으로 제한됐다. 생활안정기금의 대출 한도가 폐지되어 LTV 및 DSR 한도 내에서 대출이 가능합니다. 기존 대출에서의 DSR 적용 여부는 DSR 규제가 다소 완화되었는지 여부에 달려 있습니다. 새로운 대출을 받으세요. 이것은 대출 금액을 낮추는 것을 방지합니다. 1년 가신청으로는 대출금액을 증액할 수 없습니다. 즉, 동일한 금액만 더 낮은 이율로 은행에 반환될 수 있습니다. 일반시민 주택담보대출 한도 해지 일반국민 및 실사용자 대상 6억원 대출한도를 폐지하고 LTV와 DSR 범위 내에서 대출을 제공한다. 그러나 일반인과 최종 사용자에 대한 요구 사항은 지금과 동일합니다. 별지 제230209호(보도자료) 은행감독규정 외 5개 규정의 개정고시가 예정에 있다고 하며, 점차적으로 규제를 완화하고 있는 것으로 보이지만 경솔하게 행동하면 규제가 다시 오세요 최근에 떨어지는 기사와 반등하는 블로그 게시물이 많았습니다. 긴 글 읽어주셔서 감사합니다. 저는 한남동 압구정 청담동에 살고 있습니다. 저는 대지면적 100평 규모의 상가 건물주입니다. 일등석 직항편. 나는 시간과 돈을 낭비하는 사업가입니다.